知识产权质押融资贷款是指债务人或第三人以特定的知识产权向债权人出质用于担保债权的实现,并因此获得贷款的融资方式。近年来,全国各地涌现出北京模式、浦东模式、中山模式、武汉模式等一批具有鲜明地方特色的“知识产权质押融资贷款”的探索做法。

为此,我们将知识产权质押融资贷款模式做成了一辑科普系列,以供大家传递交流。下面,我们来看看知识产权质押融资贷款模式三:“北京模式”。

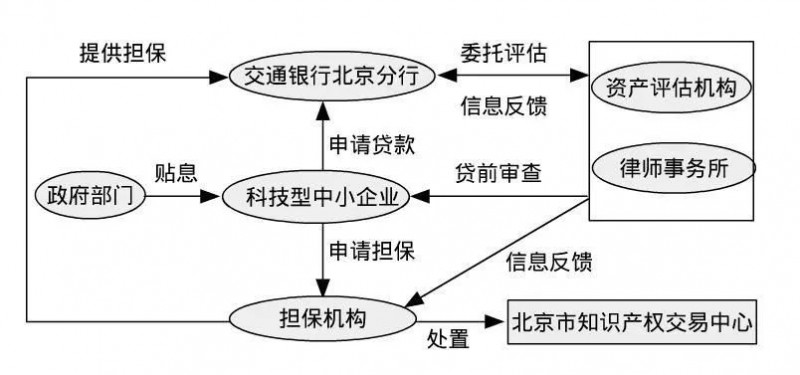

银行+企业专利权/商标专用权质押

2006年10月,交通银行北京分行与相关律师事务所、资产评估公司合作开展了“知识产权质押贷款服务”,推出了“展业通”中小科技企业知识产权质押贷款产品,在风险控制方面进行了有益的探索和实践,为科技型中小企业提供了发展的新出路,我们称之为“北京模式”。

北京模式是“银行+企业专利权/商标专用权质押”的直接质押融资模式,也是一种以银行创新为主导的市场化的知识产权质押贷款模式。

政府方面

政府机构并没有直接参与到知识产权质押融资质押的法律关系中,而是仅以局外人的身份对符合知识产权质押贷款条件的科技型中小企业在知识产权质押融资中给予贴息支持,这是“北京模式”的最大特点。

银行方面

由于缺少政府机构作为担保人,银行在开展知识产权质押融资时为保证风险可控往往设置严格的贷款条件,贷款对象一般是处于成长期、有一定规模且具有还款能力的科技型中小企业。贷款最高额度不超过1000万元,当企业贷款申请额度超过限额时,超出部分应追加其他方式的担保:贷款总额度一般不超过2亿元。贷款期限一般为1年,最长3年,且不能办理展期。贷款利率浮动原则是在中国人民银行规定的基准利率基础上按不低于10%的比例上浮。一旦发生坏帐,银行和其他中介服务机构将承担巨大的损失。

企业专利权/商标专用权质押方面

是指科技型企业直接以知识产权作为质押物从金融机构获取贷款,并需要承担评估费、中介费和担保费等相关费用,综合费率达15%以上。资产评估机构法律事务机构和担保机构等中介机构全程参与质押贷款的评估、审查和监控事宜,一旦出现企业贷款违约,中介机构将承担全部风险并负责对不良资产进行处置。